Forskudd på overskudd per årsgrense. Hvordan beregne månedlige forskuddsbetalinger for inntektsskatt i rapporteringsperioden. Hvordan beregne månedlige forskuddsbetalinger

Denne artikkelen vil være nyttig for de skattebetalerne som foretar kvartalsvise utbetalinger basert på kvartalets resultater pluss månedlige forskuddsbetalinger.

Artikkelen vil hjelpe:

- beregne forskuddsbetalinger for inntektsskatt for første halvår,

- finne ut om tidspunktet for forskuddsbetalinger basert på resultatene fra første halvår,

- fyll ut de aktuelle avsnittene og linjene i erklæringen.

Eksempel

Blad 02 Beregning av inntektsskatt og forskuddsbetalinger

La oss se på den trinnvise utfyllingen av ark 02-erklæringen angående beregning av inntektsskatt for første halvår og beløpet for månedlige forskuddsbetalinger for tredje kvartal.

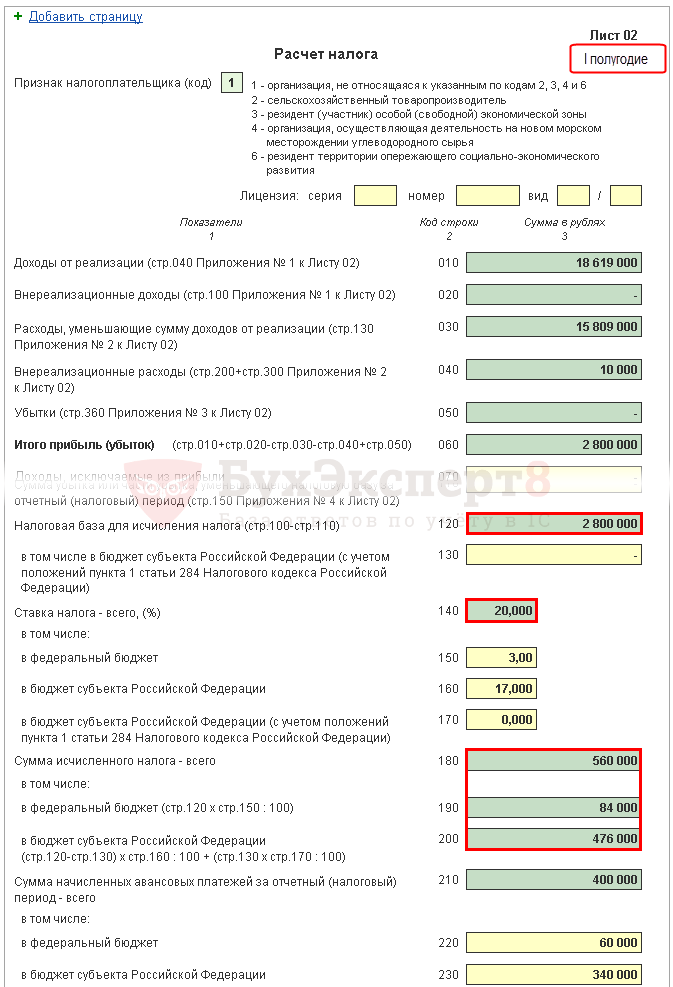

Trinn 1. Bestem beløpet for inntektsskatt for første halvår (side 180-200)

Skattebeløpet i 1C beregnes automatisk basert på skattegrunnlaget angitt på side 120 og satsen på side 140 (150-170).

Sjekk beregningen for første halvår ved å bruke formelen:

I vårt eksempel er det totale beløpet for inntektsskatt (side 180) 2 800 000 x 20 % = 560 000 rubler, inkludert:

- til det føderale budsjettet (s. 190) - 2 800 000 x 3% = 84 000 rubler;

- til budsjettet til en konstituerende enhet i den russiske føderasjonen (side 200) - 2 800 000 x 17% = 476 000 rubler.

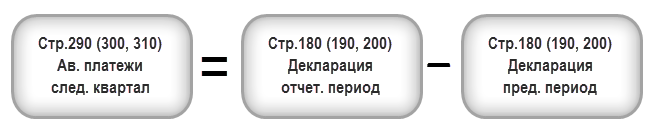

Trinn 2. Angi beløpet for forskuddsbetalinger beregnet for forrige periode (side 210-230)

Forskuddsbetalinger som organisasjonen må betale for perioden første halvår skal angis på side 210 (220, 230) i 1C manuelt, siden de beregnes i henhold til erklæringen for første kvartal i inneværende år og består av av:

- skatt beregnet basert på resultatene for første kvartal (side 180, 190, 200);

- påløpte forskuddsbetalinger som skal betales i andre kvartal (linje 290, 300, 310);

- innbetalt handelsskatt i første kvartal, hvorved overskuddsskatten for første kvartal ble redusert (s. 267).

I linjene 220, 230 i erklæringen for første halvår, skriv manuelt inn beløpene som er beregnet ved hjelp av formelen:

I vårt eksempel er beløpet på påløpte forskuddsbetalinger for første halvår:

- føderalt budsjett (s. 220) - 30 000 rubler. + 30 000 rubler. = 60 000 rub.;

- budsjettet til en konstituerende enhet i den russiske føderasjonen (s. 230) - 170 000 rubler. + 170 000 – 30 000 gni. = 310.000 gni.

Trinn 3: Sjekk beløpet på handelsgebyret som er betalt (side 265, 266, 267)

Linje 265, 266, 267 på ark 02 i erklæringen vil fylles ut automatisk i 1C dersom organisasjonen har registrert et utsalgssted i programmet og automatisk beregner handelsgebyret.

I erklæringen for første halvår fylles disse linjene ut som følger:

- s. 265 - beløpet for handelsskatt som faktisk er betalt til budsjettet til en konstituerende enhet i den russiske føderasjonen siden begynnelsen av året. I vårt eksempel er beløpet 60 000 rubler.

- linje 266 – beløpet på handelsgebyret som overskuddsskatten ble redusert med i tidligere rapporteringsperioder i inneværende år. Denne linjen skal være lik beløpet på side 267 i erklæringen for første kvartal.

I 1C, i halvårserklæringen, fyller linje 266 automatisk inn beløpet for reduksjonen i inntektsskatten på handelsgebyret for første kvartal, dvs. dette er omsetningen:

- Dt 68.04.1 ( Budsjettnivå - Regionalt budsjett, Betalings type - Påløpt/betalt skatt).

- Kt 68,13 ( Betalings type - Påløpt/betalt skatt).

I vårt eksempel er side 266 lik 30 000 rubler.

- s. 267 – handelsavgiftens størrelse, som reduserer den beregnede inntektsskatten for første halvår til det republikanske budsjettet. Linjeindikatoren kan ikke være større enn beløpet på side 200 "Beløpet påløpt skatt til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

I 1C fyller linje 267 automatisk inn beløpet for reduksjonen i inntektsskatten på handelsavgiften for første halvår, dvs. dette er omsetningen:

- Dt 68.04.1 ( Budsjettnivå - Regionalt budsjett, type betaling - Påløpt/betalt skatt).

- Kt 68,13 ( Betalings type - Påløpt/betalt skatt).

I vårt eksempel er side 267 lik 60 000 rubler.

Trinn 4. Bestem skattebeløpet som skal betales i tillegg (side 270, 271) eller reduseres (side 280, 281)

Nå er det nødvendig å fastslå hva som skjedde mer: de faktiske skattebeløpene beregnet basert på resultatene fra første halvår (side 190, 200), eller mengden av påløpte forskuddsbetalinger som skattyter var forpliktet til å betale i dette periode (side 220, 230) under hensyntagen til handelsavgiften (s. 267), beregnet ut fra resultatene av deklarasjonen for første kvartal.

Trinn 4.1. Føderalt budsjett

Hvis side 190 er større enn side 220, så må skatten til det føderale budsjettet for første halvår betales i tillegg, dvs. i 1C vil linje 270 automatisk fylles ut i henhold til formelen:

Hvis side 190 er mindre enn side 220, da vil skatten til det føderale budsjettet basert på resultatene fra første halvår reduseres, dvs. i 1C vil linje 280 automatisk fylles ut i henhold til formelen:

I vårt eksempel er linje 190 (beløp på 84 000 rubler) større enn linje 220 (beløp på 60 000 rubler), derfor vil skatten til det føderale budsjettet for første halvår betales i tillegg:

- side 270 = 84.000 - 60.000 = 24.000 gni.

Trinn 4.2. Budsjettet til en konstituerende enhet i Den russiske føderasjonen

Hvis side 200 er større enn summen (side 230 + side 267), så må skatten til budsjettet til den russiske føderasjonens konstituerende enhet for første halvår betales i tillegg, dvs. i 1C vil linje 271 automatisk fylles ut i henhold til formelen:

Hvis side 200 er mindre enn summen (side 230 + side 267), da vil skatten til budsjettet til den konstituerende enheten i Den russiske føderasjonen, basert på resultatene fra første halvår, reduseres, dvs. i 1C vil linje 281 automatisk fylles ut i henhold til formelen:

I vårt eksempel er linje 200 (beløp 476 000 rubler) større enn summen av linjene 230 og 267 (370 000 = 310 000 + 60 000), derfor er skattebeløpet til budsjettet til en konstituerende enhet i Den russiske føderasjonen på slutten av første halvår vil bli tilleggsbetalt:

- side 271 = 476 000 - 310 000 - 60 000 = 106 000 rubler.

Trinn 5. Bestem beløpet for forskuddsbetalinger som skal betales i tredje kvartal (side 290-310)

Organisasjoner som betaler månedlige forskuddsbetalinger må, basert på resultatene fra første halvår, beregne forskuddene som skal betales i tredje kvartal. Slike betalinger reflekteres på linje 290 (300, 310).

I 1C fylles disse linjene ut manuelt. Forskuddsbetalinger må beregnes ved hjelp av formelen:

I vårt eksempel beregnes beløpet for månedlige forskuddsbetalinger som skal betales i tredje kvartal:

- totalt (side 290) - 560 000 gni. – 200 000 rubler. = 360 000 rub., inkl.:

- til det føderale budsjettet (s. 300) = 84 000 rubler. – 30.000 rubler. = 54.000 rub.;

- til budsjettet til en konstituerende enhet i den russiske føderasjonen (s. 310) = 476 000 rubler. – 170.000 rubler. = 306 000 rubler.

Seksjon 1 Underkapittel 1.1 Endelige data om skattebetaling for første halvår

Utfylling av de endelige dataene om tilleggsbetaling eller reduksjon av inntektsskatt i første halvdel av året utføres i 1C automatisk i henhold til følgende algoritme.

Hvis skattebeløpet forfaller til tilleggsbetaling, dvs. linje 270 eller linje 271 er fylt ut i ark 02, overføres beløpet som er angitt i dem til seksjon 1 underavsnitt 1.1: PDF

- på side 040 - fra side 270 i ark 02 "til det føderale budsjettet";

- på side 070 - fra side 271 i ark 02 "til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

Hvis avgiftsbeløpet reduseres, dvs. linje 280 eller linje 281 er fylt ut i ark 02, overføres beløpet som er angitt i dem til seksjon 1 underseksjon 1.1: PDF

- på side 050 - fra side 280 i ark 02 "til det føderale budsjettet";

- på side 080 - fra side 281 i ark 02 "til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

I vårt eksempel var beløpet for inntektsskatt for første halvdel av året til det føderale budsjettet og budsjettet til den konstituerende enheten i Den russiske føderasjonen gjenstand for tilleggsbetaling.

Basert på denne normen, betal skatten for første halvår spesifisert i avsnitt 1 i underavsnitt 1.1. nødvendig til 28. juli.

Hvis fristen for skattebetaling faller på en helg eller ferie, utsettes fristen til den første virkedagen etter den (klausul 7, artikkel 6.1 i den russiske føderasjonens skattekode).

I vårt eksempel må tilleggsbetaling av inntektsskatt skje før 30. juli 2018. (28. juli - fridag):

- til det føderale budsjettet - 24 000 rubler.

- til et emne i den russiske føderasjonen - 106 000 rubler.

Gjør deg kjent med prosedyren for å betale inntektsskatt:

- føderalt budsjett;

- budsjettet til en konstituerende enhet i den russiske føderasjonen.

Seksjon 1 Underseksjon 1.2 Forskuddsbetalinger for tredje kvartal

Del 1 i underkapittel 1.2 i erklæringen gjenspeiler månedlige forskuddsbetalinger som må betales i tredje kvartal.

Forskuddsbeløpet for tredje kvartal ble beregnet på side 300, 310 i ark 02. Det blir automatisk distribuert til underseksjon 1.2 med 1/3 av det kvartalsvise beløpet:

- s. 120-140 - fra s. 300 "til det føderale budsjettet";

- s. 220-240 - fra s. 310 "til budsjettet til en konstituerende enhet av den russiske føderasjonen."

Basert på denne normen, i tredje kvartal er det nødvendig å betale forskuddsbetalingene spesifisert i del 1 i del 1.2:

- til 28. juli;

- til 28. august;

- til 28. september.

Hvis fristen for betaling av forskudd faller på en helg eller helligdag, utsettes fristen til den første arbeidsdagen etter den (klausul 7, artikkel 6.1 i den russiske føderasjonens skattekode).

- Betaling av inntektsskatt til det føderale budsjettet;

- Betaling av inntektsskatt til budsjettet til en konstituerende enhet i Den russiske føderasjonen.

I vårt eksempel skal forskuddsbetalinger i tredje kvartal gjøres:

- frem til 30. juli 2018 (28. juli - fridag):

- til et emne i den russiske føderasjonen - 102 000 rubler.

- til 28. august 2018:

- til det føderale budsjettet - 18 000 rubler.

- til et emne i den russiske føderasjonen - 102 000 rubler.

- til 28. september 2018:

- til det føderale budsjettet - 18 000 rubler.

- til et emne i den russiske føderasjonen - 102 000 rubler.

I 2019 kan organisasjoner hvis salgsinntekter i løpet av de fire foregående kvartalene ikke oversteg et gjennomsnitt på 15 millioner rubler per kvartal, nekte månedlige forskudd for overskuddsskatt og telle betalinger basert på kvartalsresultatene.

Hva er typene forskuddsbetalinger for inntektsskatt?

En økning av grensen gjorde det mulig for et større antall organisasjoner å beregne forskuddsbetalinger for inntektsskatt basert på resultatene for kvartalet. Hvorfor dette er bra for skattebetalerne - la oss se på et eksempel, men la oss først huske hva forskuddsbetalinger for inntektsskatt er.

Basert på resultatene fra hver rapporterings(skatte)periode, beregner og betaler skattytere forskuddsbetalinger på en av følgende måter:

- basert på resultatene fra 1. kvartal, et halvt år og 9 måneder, samt forskuddsbetalinger i hver måned i kvartalet (klausul 2 i artikkel 286 i den russiske føderasjonens skattekode).

- basert på resultatene for 1. kvartal, et halvt år og 9 måneder uten å betale månedlige forskuddsbetalinger. Denne metoden er paragraf 3 i art. 286 i den russiske føderasjonens skattekode kan bare gjelde for organisasjoner hvis inntekter for de fire foregående kvartalene ikke oversteg et gjennomsnitt på 15 millioner rubler per kvartal.

I tillegg kan organisasjonen gå over til månedlige forskuddsbetalinger basert på faktisk mottatt overskudd. Dette kan gjøres frivillig fra begynnelsen av kalenderåret for å gjøre dette, må du melde fra til skattemyndigheten før 31. desember. I dette tilfellet gjøres beregningen av beløpene for forskuddsbetalinger av skattebetalere basert på skattesatsen og faktisk mottatt ankommet , beregnet på periodiseringsgrunnlag fra begynnelsen av skatteperioden til slutten av den tilsvarende måneden.

La oss beregne forskuddsbetalinger for de betingede ananasene i Champagne LLC ved å bruke hver metode, og deretter sammenligne resultatene. Skattemessige inntekter og kostnader fastsettes etter periodiseringsmetoden. Skattegrunnlaget for inntektsskatt presenteres på periodiseringsbasis fra begynnelsen av året.

Hvordan beregne forskuddsbetalinger basert på kvartalsresultater

Størrelsen på den kvartalsvise forskuddsbetalingen ved slutten av rapporteringsperioden bestemmes av det faktiske overskuddet, beregnet på periodiseringsbasis fra begynnelsen av skatteperioden til slutten av rapporteringsperioden - kvartal, halvår, ni måneder. I dette tilfellet tas det hensyn til tidligere betalte forskudd i skatteperioden.

Eksempel 1: la oss beregne kvartalsvise forskuddsbetalinger for 2019 for Pineapples in Champagne LLC:

- basert på resultatene fra 1. kvartal: 90 tusen rubler × 20% = 18 tusen rubler.

- Basert på resultatene fra første halvår ble det mottatt et tap på 40 tusen rubler, derfor i samsvar med paragraf 8 i art. 274 i den russiske føderasjonens skattekode er skattegrunnlaget null, det samme er den kvartalsvise forskuddsbetalingen. Ingenting overføres til budsjettet, og beløpet på den kvartalsvise forskuddsbetalingen basert på resultatene fra første kvartal anses som en overbetaling av skatter.

- basert på resultatene av 9 måneder: 150 tusen rubler × 20% = 30 tusen rubler. Hvis overbetalingen som følge av resultatene av de seks månedene ikke blir motregnet mot betaling av andre skatter og ikke returneres til organisasjonen, motregnes den mot betalingen av den kvartalsvise forskuddsbetalingen basert på resultatene av 9 måneder (klausul 1 i Artikkel 287, klausul 14 i artikkel 78 i den russiske føderasjonens skattekode). Derfor er beløpet som skal betales i tillegg til budsjettet: 30 tusen rubler − 18 tusen rubler = 12 tusen rubler.

Hvordan beregne månedlige forskuddsbetalinger

Viktig: Hvis en organisasjon i løpet av inneværende kvartal mottar mindre fortjeneste eller til og med et tap, fritar dette den ikke fra å betale månedlige forskuddsbetalinger. De er anerkjent som en overbetaling, som kan returneres til brukskontoen, motregnes mot fremtidige betalinger, eller brukes til å betale av andre skatter (i den føderale og regionale delen).

Eksempel 2: la oss beregne forskuddsbetalingene som Pineapples in Champagne LLC vil overføre i 2019, tatt i betraktning månedlige forskuddsbetalinger:

- utbetalinger i januar, februar og mars 2019 er lik den månedlige forskuddsbetalingen som ble betalt i fjerde kvartal året før:

(620 tusen rubler × 20% − 350 tusen rubler × 20%) / 3 = 18 tusen rubler per måned.

- Forskuddsbetalingen basert på de faktiske resultatene fra første kvartal utgjorde 18 tusen rubler. Det var en overbetaling av skatt: (18 tusen rubler × 3 − 18 tusen rubler) = 36 tusen rubler.

Den månedlige forskuddsbetalingen i 2. kvartal av inneværende år er lik: 18 tusen rubler / 3 = 6 tusen rubler. Organisasjonen regnet overbetalingen mot disse betalingene, men selv tatt i betraktning, ved slutten av 2. kvartal gjensto det en overbetaling:

(36 tusen rubler − 6 tusen rubler × 3) = 18 tusen rubler.

- i juli, august og september har organisasjonen ikke overført betalinger, siden forskjellen mellom kvartals- og forskuddsbetalinger for halvåret og 1. kvartal 2019 var negativ.

Den kvartalsvise forskuddsbetalingen i 9 måneder utgjorde 30 tusen rubler. Organisasjonen dekket en del av det med en overbetaling, og betalte resten til budsjettet:

(30 tusen rubler - 18 tusen rubler) = 12 tusen rubler.

- For dette alternativet kan du allerede beregne forfall i oktober, november og desember 2019 og 1. kvartal neste år:

(30 tusen rubler − 0 rubler) / 3 = 10 000 rubler.

Betalingsplan og uttak

Med tanke på fristene spesifisert i paragraf 1 i art. 287 i den russiske føderasjonens skattekode, vil vi utarbeide en betalingsplan for Pineapples in Champagne LLC:

|

Forskuddsbetaling kun ved utgangen av kvartalet |

Forskuddsbetalinger basert på kvartalsresultater med månedlige utbetalinger |

|

|

2 tusen rubler tilleggsbetaling for 2018 + 18 tusen rubler |

||

|

18 tusen rubler |

||

| 56 tusen rubler (basert på resultatene fra fjerde kvartal 2018: 900 tusen rubler × 20% - 124 tusen rubler) |

18 tusen rubler |

|

|

18 tusen rubler |

overbetaling kreditert |

|

|

overbetaling kreditert |

||

|

overbetaling kreditert |

||

|

12 tusen rubler |

12 tusen rubler + 10 tusen rubler |

|

|

10 tusen rubler |

||

|

10 tusen rubler |

Det er mer lønnsomt for skattyteren å betale forskudd basert på resultatene fra det siste kvartalet: faktisk betales de i henhold til reell fortjeneste, og ikke "på forhånd." Månedlige forskuddsbetalinger er egentlig en forskuddsbetaling fra pengene som kan settes i omløp. Dette merkes spesielt når det var et godt resultat i 9 måneder, og deretter en nedgang i fortjeneste eller til og med et tap: organisasjonen må fortsatt overføre forskuddsbetalinger, dessuten beregnet for "lønnsomme" perioder.

Tilbake til nyhetene som diskuteres: om organisasjonen vil betale månedlige forskuddsbetalinger eller kan begrense seg til kvartalsvise betalinger avhenger av gjennomsnittlig inntekt for de siste 4 kvartalene. La oss huske hvordan vi beregner det.

Prosedyren for å beregne gjennomsnittlig inntekt

Beregningen tar hensyn til inntekt fra salg av varer, verk, tjenester og eiendomsrettigheter spesifisert i art. 249 Skattekode for den russiske føderasjonen. Ikke-driftsinntekter og inntekter oppført i art. 251 i den russiske føderasjonens skattekode tas ikke i betraktning. Salgsprovenyet tas uten moms og særavgifter.

Gjennomsnittlig salgsinntekt for de fire foregående kvartalene er summen av salgsinntektene for hvert av de foregående fire påfølgende kvartalene delt på fire. Dersom det overskrider grensen, vil organisasjonen foreta månedlige forskuddsbetalinger fra neste kvartal. Denne grensen ble hevet tilbake i 2016 fra 10 til 15 millioner rubler.

Eksempel 3: La oss se om Pineapples in Champagne LLC er pålagt å betale månedlige forskuddsbetalinger i løpet av 1., 2. og 3. kvartal 2019.

- For første kvartal tas inntekt mottatt i 1. - 4. kvartal 2018: (8,5 millioner rubler + 9,5 millioner rubler + 10,75 millioner rubler + 11,75 millioner rubler) = 40, 5 millioner rubler.

40,5 millioner rubler. / 4 = 10,125 millioner rubler. Dette er mindre enn 15 millioner rubler, noe som betyr at organisasjonen i første kvartal ikke er forpliktet til å foreta månedlige forskuddsbetalinger. Og hvis salgsinntektene i 4. kvartal 2018 ikke overstiger 28,5 millioner rubler, vil selskapet fra begynnelsen av 2019 fortsette å betale forskuddsbetalinger basert på kvartalets resultater.

Nyopprettede organisasjoner

Nyopprettede organisasjoner betaler forskuddsbetalinger for den tilsvarende rapporteringsperioden, forutsatt at salgsinntektene ikke overstiger 5 millioner rubler per måned eller 15 millioner rubler per kvartal. Følgelig har mange flere selskaper rett til kvartalsvise utbetalinger.

Beregn inntektsskatten din ved å bruke nettjenesten Kontur.Regnskap. Her kan du enkelt gjøre regnskap, beregne lønn, betale skatt, automatisk generere rapporter og sende dem på nett.

Denne artikkelen vil være nyttig for de skattebetalerne som foretar kvartalsvise utbetalinger basert på kvartalets resultater pluss månedlige forskuddsbetalinger.

Artikkelen vil hjelpe:

- beregne forskuddsbetalinger for inntektsskatt,

- finne ut om tidspunktet for forskuddsbetalinger basert på resultatene fra første kvartal,

- fyll ut de aktuelle avsnittene og linjene i erklæringen for første kvartal.

Eksempel

Blad 02 Beregning av inntektsskatt og forskuddsbetalinger

La oss se på trinn-for-trinn-utfyllingen av ark 02-erklæringen angående beregning av inntektsskatt for første kvartal og beløpet for månedlige forskuddsbetalinger for andre kvartal.

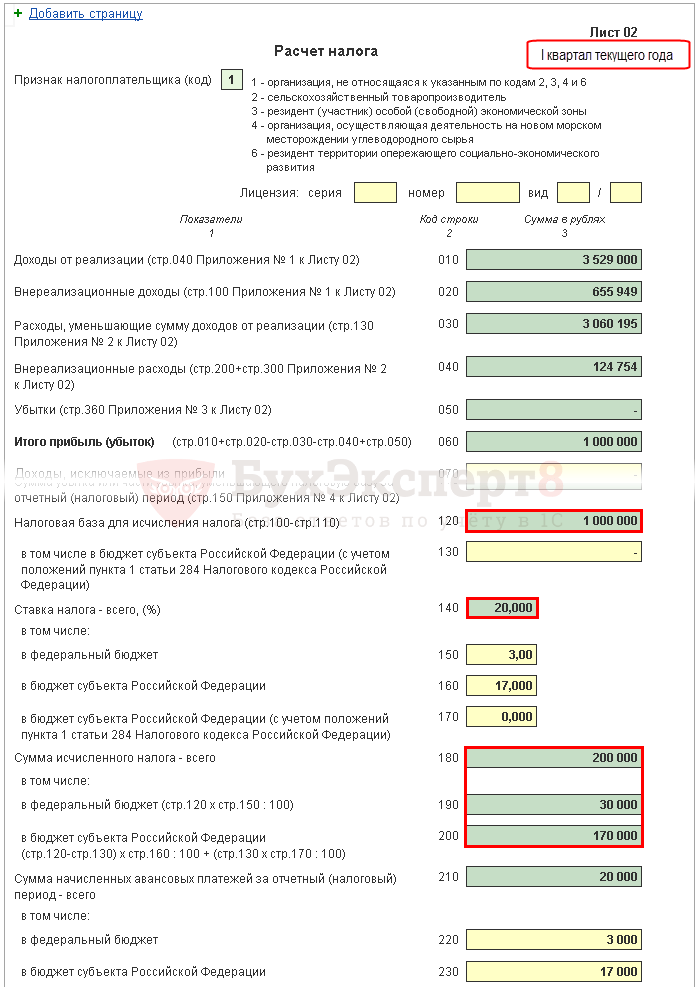

Trinn 1. Bestem beløpet for inntektsskatt for første kvartal (side 180-200)

Skattebeløpet i 1C beregnes automatisk basert på skattegrunnlaget angitt på side 120 og satsen på side 140 (150-170).

Kontroller beregningen for første kvartal ved å bruke formelen:

I vårt eksempel er det totale beløpet for inntektsskatt (side 180) 1 000 000 x 20 % = 200 000 rubler, inkludert:

- til det føderale budsjettet (s. 190) - 1 000 000 x 3% = 30 000 rubler;

- til budsjettet til en konstituerende enhet i den russiske føderasjonen (side 200) - 1 000 000 x 17% = 170 000 rubler.

Trinn 2. Angi beløpet for forskuddsbetalinger beregnet for forrige periode (side 210-230)

Forskuddsbetalinger, som organisasjonen må betale månedlig i første kvartal, beregnes i erklæringen for 9 måneder foregående år. Derfor, i linjene 220, 230, legg inn forskuddsbetalinger manuelt fra linjene 330, 340 i erklæringen i 9 måneder.

Følgende likestilling må tilfredsstilles:

I vårt eksempel, i erklæringen for 9 måneder i fjor, er det totale beløpet for påløpte forskuddsbetalinger (s. 320) 20 000 rubler, inkludert:

- føderalt budsjett (s. 330) - 3000 rubler;

- budsjettet til en konstituerende enhet i den russiske føderasjonen (s. 340) - 17 000 rubler.

Trinn 3: Sjekk beløpet på handelsgebyret som er betalt (side 265, 266, 267)

Linje 265, 266, 267 på ark 02 i erklæringen vil fylles ut automatisk i 1C dersom organisasjonen har registrert et utsalgssted i programmet og automatisk beregner handelsgebyret.

I erklæringen for første kvartal fylles disse linjene ut som følger:

- s. 265 - beløpet for handelsskatt som faktisk er betalt til budsjettet til den russiske føderasjonen siden begynnelsen av året. I vårt eksempel er beløpet 30 000 rubler.

- side 266 - ikke fylt ut i erklæringen for første kvartal, da det skal angis størrelsen på handelsavgiften som skatten ble redusert med i de foregående kvartalene i rapporteringsåret.

- s. 267 – størrelsen på handelsavgiften, som reduserer den beregnede inntektsskatten for første kvartal til det republikanske budsjettet. Linjeindikatoren kan ikke være større enn beløpet på side 200 "Beløpet påløpt skatt til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

I 1C fyller linje 267 automatisk inn beløpet for reduksjonen i inntektsskatt på handelsgebyret for første kvartal, dvs. dette er omsetningen:

- Dt 68.04.1 ( Budsjettnivå - Regionalt budsjett, Betalings type - Påløpt/betalt skatt).

- Kt 68,13 ( Betalings type - Påløpt/betalt skatt).

I vårt eksempel er side 267 lik 30 000 rubler.

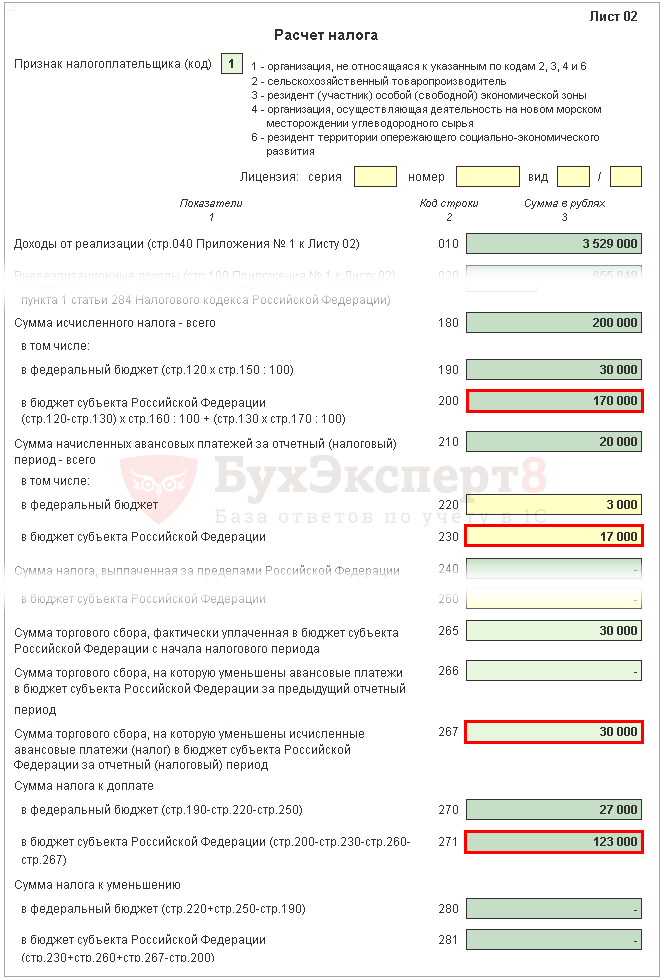

Trinn 4. Bestem skattebeløpet som skal betales i tillegg (side 270, 271) eller reduseres (side 280, 281)

Nå er det nødvendig å bestemme hvilken som er størst: skattebeløpet beregnet basert på resultatene fra første kvartal (s. 190, 200), eller beløpet på påløpte forskuddsbetalinger som skattyter var forpliktet til å betale i første kvartal ( s. 220, 230) under hensyntagen til handelsavgiften (s. 267).

Trinn 4.1. Føderalt budsjett

Hvis side 190 er større enn side 220, så må skatten til det føderale budsjettet basert på resultatene fra første kvartal betales i tillegg, dvs. i 1C vil linje 270 automatisk fylles ut i henhold til formelen:

Hvis side 190 er mindre enn side 220, da vil skatten til det føderale budsjettet basert på resultatene fra første kvartal bli redusert, dvs. i 1C vil linje 280 automatisk fylles ut i henhold til formelen:

I vårt eksempel er linje 190 (beløp på 30 000 rubler) større enn linje 220 (beløp på 3 000 rubler), derfor vil skatten til det føderale budsjettet ved slutten av første kvartal bli betalt i tillegg:

- side 270 = 30.000 - 3.000 = 27.000 gni.

Trinn 4.2. Budsjettet til en konstituerende enhet i Den russiske føderasjonen

Hvis side 200 er større enn summen (side 230 + side 267), så må skatten til budsjettet til den konstituerende enheten i Den russiske føderasjonen basert på resultatene fra første kvartal betales i tillegg, dvs. i 1C vil linje 271 automatisk fylles ut i henhold til formelen:

Hvis side 200 er mindre enn summen (side 230 + side 267), da vil skatten til budsjettet til den russiske føderasjonens konstituerende enhet, basert på resultatene fra første kvartal, reduseres, dvs. i 1C vil linje 281 automatisk fylles ut i henhold til formelen:

I vårt eksempel er linje 200 (beløp 170 000 rubler) større enn summen av linjene 230 og 267 (47 000 = 17 000 + 30 000), derfor er skattebeløpet til budsjettet til en konstituerende enhet i Den russiske føderasjonen på slutten av det første kvartalet vil bli tilleggsbetalt:

- side 271 = 170 000 - 17 000 - 30 000 = 123 000 rubler.

Trinn 5. Bestem beløpet for forskuddsbetalinger som skal betales i andre kvartal (side 290-310)

Organisasjoner som betaler månedlige forskuddsbetalinger må, basert på resultatene fra første kvartal, beregne forskuddene som skal betales i andre kvartal. Slike betalinger reflekteres på linje 290 (300, 310).

I 1C fylles disse linjene ut manuelt. Forskuddsbetalinger må beregnes ved hjelp av formelen:

I vårt eksempel er beløpet for månedlige forskuddsbetalinger som skal betales i andre kvartal (linje 290) hentet fra linje 180 (RUB 200 000), inkludert:

- til det føderale budsjettet (s. 300) = s. 190 = 30 000 rubler;

- til budsjettet til en konstituerende enhet i den russiske føderasjonen (linje 310) = linje 200 = 170 000 rubler.

Seksjon 1 Underkapittel 1.1 Endelige data om skattebetaling for 1. kvartal

Utfylling av de endelige dataene om tilleggsbetaling eller reduksjon av inntektsskatt i første kvartal utføres i 1C automatisk i henhold til følgende algoritme.

Hvis skattebeløpet forfaller til tilleggsbetaling, dvs. linje 270 eller linje 271 er fylt ut i ark 02, overføres beløpet som er angitt i dem til seksjon 1 underavsnitt 1.1: PDF

- på side 040 - fra side 270 i ark 02 "til det føderale budsjettet";

- på side 070 - fra side 271 i ark 02 "til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

Hvis avgiftsbeløpet reduseres, dvs. linje 280 eller linje 281 er fylt ut i ark 02, overføres beløpet som er angitt i dem til seksjon 1 underseksjon 1.1: PDF

- på side 050 - fra side 280 i ark 02 "til det føderale budsjettet";

- på side 080 - fra side 281 i ark 02 "til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

I vårt eksempel var beløpet for inntektsskatt basert på resultatene fra første kvartal for det føderale budsjettet og budsjettet til en konstituerende enhet i den russiske føderasjonen gjenstand for tilleggsbetaling.

Basert på denne normen, betal skatten for første kvartal spesifisert i avsnitt 1 i underavsnitt 1.1. nødvendig til 28. april.

Hvis fristen for skattebetaling faller på en helg eller ferie, utsettes fristen til den første virkedagen etter den (klausul 7, artikkel 6.1 i den russiske føderasjonens skattekode).

Gjør deg kjent med prosedyren for å betale inntektsskatt:

- føderalt budsjett;

- budsjettet til en konstituerende enhet i den russiske føderasjonen.

I vårt eksempel må tilleggsbetaling av inntektsskatt skje før 30. april 2018. (28. april - fridag):

- til det føderale budsjettet - 27 000 rubler.

- til et emne i den russiske føderasjonen - 123 000 rubler.

Seksjon 1 Underseksjon 1.2 Forskuddsbetalinger for andre kvartal

I seksjon 1 underseksjon 1.2. Erklæringen reflekterer månedlige forskuddsbetalinger som skal betales i andre kvartal.

Forskuddsbeløpet for andre kvartal ble beregnet på side 300, 310 i ark 02. Det blir automatisk distribuert til underseksjon 1.2 med 1/3 av det kvartalsvise beløpet:

- s. 120-140 - fra side 300 "til det føderale budsjettet";

- s. 220-240 - fra side 310 "til budsjettet til en konstituerende enhet i Den russiske føderasjonen."

Basert på denne normen er det i andre kvartal nødvendig å betale forskuddsbetalingene spesifisert i avsnitt 1 i underavsnitt 1.2:

- til 28. april;

- til 28. mai;

- til 28. juni.

Hvis fristen for betaling av forskudd faller på en helg eller helligdag, utsettes fristen til den første arbeidsdagen etter den (klausul 7, artikkel 6.1 i den russiske føderasjonens skattekode).

- Innbetaling av inntektsskatt til det føderale budsjettet;

- Betaling av inntektsskatt til budsjettet til en konstituerende enhet i Den russiske føderasjonen.

I vårt eksempel skal betaling av forskuddsbetalinger i andre kvartal gjøres:

- frem til 30. april 2018 (28. april - fridag):

- til et emne i den russiske føderasjonen - 56 666 rubler.

- til 28. mai 2018:

- til det føderale budsjettet - 10 000 rubler.

- til et emne i den russiske føderasjonen - 56 666 rubler.

- til 28. juni 2018:

- til det føderale budsjettet - 10 000 rubler.

- til et emne i den russiske føderasjonen - 56 668 rubler.

Forskuddsbetalinger for inntektsskatt er trinnvise overføringer utført av organisasjoner. Ved utgangen av skatteåret rapporterer foretak, og dersom det tidligere innbetalte beløpet ikke dekker det faktiske skattebeløpet, foretas en tilleggsbetaling.

Fristene for innlevering av erklæringen må overholdes: en bot for forsinket betaling er ikke fastsatt i gjeldende lovgivning, men det påløper straff fra neste dag.

Hvem betaler

Inntektsskatt betales av alle juridiske personer ved utgangen av rapporteringsperioden, tatt i betraktning tidligere gjort forskudd. I de fleste tilfeller bestemmer organisasjoner uavhengig tidsintervallet for overføring av midler.

Det er tre alternativer tilgjengelig:

- månedlig;

- kvartalsvis;

- på slutten av semesteret.

Det er imidlertid unntak fra denne regelen, som er regulert av artikkel 286 i den russiske føderasjonens skattekode.

Etter dette lovforslaget ytes kvartalsvise bidrag i følgende tilfeller:

- I løpet av forrige rapporteringsperiode var beløpet mottatt overskudd mindre enn 10 000 000 rubler i 3 måneder.

- Organisasjonen opererer selvstendig.

- Virksomheten er finansiert på budsjettbasis.

- Utenlandske selskaper som har egne representasjonskontorer i den russiske føderasjonen.

- Non-profit organisasjoner.

- LLC er en deltaker i et investeringspartnerskap.

Nystiftede selskaper er pålagt å forskuddsbetale inntektsskatt umiddelbart etter avslutning av første kvartal som har gått fra registreringsdato.

Last ned for visning og utskrift:

Definere basen

Skattegrunnlaget beregnes etter én enkelt ordning, uavhengig av utbetalingsfrekvens. Beregningsformelen ser slik ut: Inntekten for den aktuelle perioden multipliseres med gjeldende skattesats.

Skattegrunnlaget beregnes etter én enkelt ordning, uavhengig av utbetalingsfrekvens. Beregningsformelen ser slik ut: Inntekten for den aktuelle perioden multipliseres med gjeldende skattesats.

Følgende regler gjelder her:

- Inntekter fra finansielle transaksjoner sammenlignes med løpende utgifter:

- hvis overskuddet overstiger kostnadene, oppnås et skattegrunnlag for etterfølgende beregninger;

- når utgiftene er høyere, er organisasjonen med tap, den nødvendige verdien vil være lik null.

- Resultatene av ikke-driftsaktiviteter er oppsummert. Den sammenligner også fortjenesten og utgiftene til bedriften.

- Deretter legges det mottatte overskuddet sammen eller tap trekkes fra:

- i det første tilfellet oppnås grunnlag for å beregne forskuddsbetalinger;

- i det andre anerkjennes organisasjonen som ulønnsom og uten skattegrunnlag.

Ved bruk av formelen tas det hensyn til kumulative totaler.

Betalingsfrister

Avhengig av valgt forskuddsbetalingssystem, utføres overføringer i henhold til følgende ordning:

Avhengig av valgt forskuddsbetalingssystem, utføres overføringer i henhold til følgende ordning:

- kvartalsvis - senest 28 dager etter slutten av kvartalet;

- månedlig - senest den 28. dagen i måneden etter rapporteringsmåneden.

For brudd på de angitte fristene er selskapet underlagt en bot på 1/300 av sentralbankens refinansieringsrente på forsinkelsestidspunktet. Mottatt beløp multipliseres med hver dag betalingen er forsinket.

Merk følgende! Straff gjelder helger, helligdager og arbeidsfrie dager.

Skatteetaten har myndighet til å tvangsinndrive skyldige beløp fra selskapets regnskap. Siste utvei er skyldnerens ansvar med eiendommen til foretaket for å betale ned gjelden.

Endringer i beregningen av inntektsskatt i 2017

Fra januar 2017 gjennomføres beregningen av forskudd til inntektsskatt med noen endringer.

Fra januar 2017 gjennomføres beregningen av forskudd til inntektsskatt med noen endringer.

Spesielt:

- Mens den generelle skattesatsen (20%) opprettholdes på samme nivå, har omfordelingen mellom budsjettene endret seg: 3% går til det føderale, 17% til det regionale.

- Satsen for minsteskattegrensen er redusert til 12,5 %.

Skjemaet for å fylle ut selvangivelsen er også endret:

- beregningen av inntektsskatt for utenlandske selskaper er lagt inn;

- et handelsinnsamlingssted dukket opp;

- Skjema for beregning av skattegrunnlaget er rettet.

Siden oktober 2017 har i tillegg ansvaret for forsinkede forskuddsbetalinger blitt strengere. Dersom bidrag blir forsinket med 30 kalenderdager, belastes skyldneren et gebyr med samme beløp. Fra den 31. dagen øker kursen og vil allerede være 1/150 av sentralbankens refinansieringsrente.

Viktig! Gjeldende lovgivning lar deg betale skatt og gjeld for tredjeparter.

Beregningsprosedyre

Forskuddsformen for skattebetaling er regulert av artikkel 286 i den russiske føderasjonens skattekode.

Forskuddsformen for skattebetaling er regulert av artikkel 286 i den russiske føderasjonens skattekode.

Formelen NP=NB*S brukes her, hvor:

- NP - inntektsskatt beregnet for rapporteringsperioden;

- NB - skattegrunnlag;

- Kasse.

Det siste punktet er variabelt og erstattes av satsen for det føderale og det føderale budsjettet: henholdsvis 17 og 3 %.

Viktig! Månedlige betalinger gjøres av organisasjoner som uavhengig valgte denne betalingsmetoden og varslet Federal Tax Service om dette senest 31. desember i det fullførte regnskapsåret.

Andre foretak betaler skatt basert på resultatene for et kvartal, et halvt år eller ni måneder.

Månedlige betalinger

Det er to beregningsmetoder her. I det første tilfellet beregnes forskuddsbetalingen basert på overskuddet som faktisk mottas av foretaket. Slike inntekter er differansen mellom den mottatte økonomiske fordelen og løpende utgifter, multiplisert med skattesatsen som er bidratt til budsjettet. I denne situasjonen utføres periodisering for hver måned: 1, 2, 3 og så videre opptil 11 måneder.

Det er to beregningsmetoder her. I det første tilfellet beregnes forskuddsbetalingen basert på overskuddet som faktisk mottas av foretaket. Slike inntekter er differansen mellom den mottatte økonomiske fordelen og løpende utgifter, multiplisert med skattesatsen som er bidratt til budsjettet. I denne situasjonen utføres periodisering for hver måned: 1, 2, 3 og så videre opptil 11 måneder.

Beregninger utføres i henhold til følgende skjema:

- januar - forskuddsbetalingen vil være skattebeløpet beregnet i henhold til den generelle formelen for den siste måneden;

- Januar-februar - resultat for siste periode legges sammen, forskuddsbetalingen for januar trekkes fra;

- Januar-februar-mars - inntektsskatt beregnet for denne perioden minus betalte bidrag for vintermånedene.

Ved hjelp av en lignende algoritme utføres beregninger frem til desember. Denne ordningen er gunstig for organisasjoner med ustabil fortjeneste, som kan endre seg avhengig av sesong eller andre faktorer utenfor ledelsens kontroll.

Eksempel

Ved å bruke et spesifikt eksempel vil beregningsformelen se slik ut:

Continental LLC (fiktivt) mottok netto overskudd:

- januar - 12 000 rubler;

- februar - 14 000 rubler;

- mars - 18 000 gni.

I henhold til gjeldende formel vil beløpet på forskuddsbetalingen være:

- januar - 12.000*20%=2.400 rubler;

- februar - (12.000+14.000)*20%-2.400=2.800 rub.;

- mars - (12 000+14 000+18 000)*20 %-2 400-2 800=3 600 gni.

Den andre metoden som er tilgjengelig for skattyter er å foreta like betalinger uavhengig av faktisk inntekt. I denne situasjonen spiller inntektsnivået mottatt over den siste perioden en avgjørende rolle.

Det ser slik ut:

- For første kvartal i inneværende år utbetales et forskudd tilsvarende antall beregninger for siste faktureringsperiode.

- For den andre - 1/3 av det påløpte beløpet basert på resultatene for første kvartal.

- Tredje - 1/3 av differansen mellom bidrag for 6 måneder og første kvartal.

- Fjerde - 1/3 av differansen mellom skatten for 6 og ni måneder.

Mottatt forskudd overføres månedlig, den akkumulerte summen tas i betraktning.

Eksempel

Et eksempel på beregninger for selskapet ovenfor vil være som følger:

- Det faktiske overskuddet for de ni månedene det siste året er 210 000, for første halvdel av inneværende år - 190 000 rubler.

Som et resultat, (210 000-190 000)*20%=4000 rubler.

Vi deler det totale beløpet med 3 måneder, vi får et månedlig forskuddsbeløp på 1 333 rubler.

- I første kvartal i år tjente selskapet 150 000 rubler. Følgelig 150 000 * 20% = 30 000 rubler.

Del med tre og få et månedlig beløp på 10 000 rubler, som vil være den månedlige forskuddsbetalingen for andre kvartal.

- I den tredje utgjorde nettoinntekten 240 000 rubler, 150 000 rubler legges til her, beløpet multipliseres med 20% og forskuddsbeløpet for forrige periode trekkes fra.

Resultatet er 48 000 rubler, noe som gir totalt 16 000 rubler. månedlige innbetalinger.

- Beløpet for den fjerde perioden beregnes ved å legge til de tidligere beløpene minus de kvartalsvise utbetalingene.

I henhold til formelen som brukes, vil mengden av beregninger være 12 000 rubler. månedlig.

Viktig! Dersom et foretak opererer under et preferanseskattesystem, vil overføringsbeløpet reduseres.

Kvartalsvise avgifter

Hvis organisasjonen velger denne betalingsprosedyren, vil følgende formel bli brukt:

Hvis organisasjonen velger denne betalingsprosedyren, vil følgende formel bli brukt:

K=AoP-ApoP, hvor:

- K - beløpet på det kvartalsvise forskuddet;

- AoP - beregninger for faktureringsperioden;

- ApoP - beregninger for siste periode.

Hvis vi snakker om detaljer, vil beregningsprosedyren være som følger:

- Fortjeneste for 1. kvartal er 130 000 rubler, henholdsvis 130 000*20%=26 000 rubler;

- For den andre - 70 000 rubler legges det forrige overskuddet til her og beløpet som allerede er betalt trekkes fra, noe som gir 14 000 rubler;

- Inntekten for den tredje utgjorde 90 000 rubler, ved å legge til med tidligere inntekt og trekke bidragene som ble gitt, er forskuddsbeløpet 18 000 rubler;

- For det fjerde - 155 000 rubler, etter formelen som brukes, mottar vi 31 000 rubler for betaling.

Her benyttes et system med økende totaler som beregnes for hver periode.

Se en video om forskuddsbetaling av inntektsskatt

Om samme tema

Hver person er forpliktet til å betale staten en viss skatt på fortjenesten sin: lønn, stipend, forretningsvirksomhet. Disse midlene går til behovene til staten og innbyggerne selv: forsyning av sykehus, skoler, administrasjon, vitenskapelig forskning, militære og kulturelle behov. Utbetalinger skjer etter utløpet av kvartalet eller skatteåret, og forskuddsbetalinger må også overføres månedlig.

Inntektsskattytere

Inntektsskatt er en økonomisk betaling fra et selskap til staten. Sistnevnte inkluderer alle pengene som selskapet mottok fra sin virksomhet, bortsett fra:

Organisasjonen er pålagt å betale skatt minst en gang i året. I dette tilfellet kan bedriften velge kvartalsrapportering. I sistnevnte tilfelle vil utbetalinger skje hver 3., 6. og 9. måned. Noen velger månedlig rapportering. Uansett vil skatter kun beregnes for en enkelt tidligere periode.

Det er to beregningsmetoder:

- Penger: gjelder hvis organisasjonens gjennomsnittlige inntekt for hver tredje måned ikke overstiger en million rubler. I dette tilfellet reflekteres kun beløpene som er betalt eller satt inn i kassaapparatet i skatteregnskapet;

- Periodisering: skatteregnskap reflekterer alle inntekter og utgifter som har oppstått i en gitt periode, selv om pengene ennå ikke har kommet/forlatt kassaapparatet.

Eksempel: ved salg av et produkt i slutten av desember, ble pengene først mottatt i slutten av januar. I det første tilfellet vil selskapet betale skatt fra beløpet mottatt i det nye året, i det andre - i det "gamle" året.

Forskuddsbetalinger

Når og hvorfor betaler du forskudd?

Ifølge loven skal skatt betales minst én gang i året – før 28. mars. Men hvis alle firmaer plutselig bestemmer seg for å betale skatt på dette tidspunktet, vil regjeringen få vanskeligheter med å fordele budsjettet, og det kan hende at det ikke er penger igjen i statskassen innen utgangen av året. For å unngå dette ble det utviklet forskuddsbetalinger. De betales hver neste måned frem til 28.: for eksempel må et forskudd for september betales før 28. oktober.

Forskuddet beregnes hver måned eller hvert kvartal, avhengig av selskapets valg og fokus. Med en månedlig forskuddsbetaling er det nødvendig å beregne skatten for siste måned og betale den innen utgangen av neste måned.

I det andre tilfellet utføres mer komplekse beregninger. Betalinger betales fortsatt hver måned, men du må sende inn en rapport kvartalsvis.

Beløpet kan beregnes ved hjelp av følgende formel: (forskuddsbetaling siste kvartal)/3.

Eksempel. I 1. kvartal betalte selskapet 150 tusen rubler i skatt, derfor vil det månedlige forskuddet i 2. kvartal være 50 tusen rubler (150 tusen/3).

I 3. kvartal vil formelen være mer komplisert: (skatt i seks måneder - skatt for 1 kvartal) / 3. Hvis skattebeløpet i seks måneder var 400 tusen rubler, vil utbetalingene være: (400 - 150 tusen) / 3 = 83 tusen.

I 4. kvartal er formelen som følger: (skatt for 9 måneder – skatt betalt for seks måneder)/3. Med et totalt beløp på 600 tusen rubler vil det være: (600 tusen – 400 tusen)/3 = 67 tusen.

Når neste år kommer, vil det bli tatt hensyn til skatter for foregående år: (årsskatt - skatt i 9 måneder)/3. Hvis selskapet betalte 750 tusen, vil det være: (750 tusen – 600 tusen)/3 = 50 tusen rubler.

Totalt i løpet av året selskapet vil skylde (regnet fra april):

Hvis det på slutten av året (før siste kvartalsforskudd) viser seg at selskapet allerede har betalt mer enn det burde ha eller overskuddet har gått til null, vil det siste kvartalsforskuddet være null

Hvem betaler forskuddet

De fleste firmaer er pålagt å betale forskudd hver måned, men det er bedrifter som har lov til å betale forskudd kvartalsvis. Disse inkluderer:

- Organisasjoner hvis gjennomsnittlige inntekt for de fire kvartalene i fjor var mindre enn 60 millioner rubler;

- budsjettmessige eller autonome organisasjoner;

- Organisasjoner som ikke er knyttet til handel og som ikke har økonomisk fortjeneste fra salg av varer eller tjenester;

- Utenlandske selskaper eller deres filialer som opererer i Russland;

- Bedrifter i partnerskap;

- Investorer i produksjonsdelingsavtaler;

- Bedrifter som forvalter eiendom under en trustavtale og mottar fordeler fra den.

Alle børsnoterte selskaper har rett til å betale forskudd kvartalsvis. Noen budsjettinstitusjoner (teatre, museer, konsertsaler og biblioteker) har rett til ikke å betale forskudd i det hele tatt: de må ganske enkelt betale skatten årlig.

Om ønskelig kan alle disse institusjonene gå over til månedlig betaling, men dette kan først gjøres ved inngangen av skatteåret vil ikke omvendt overgang være mulig i løpet av neste år. For å foreta overgangen må du innen utgangen av desember melde ditt ønske til skattemyndigheten ved å skrive søknad og legge ved inntektserklæring for forrige årsperiode.

Ved overgang til kvartalsvise betalinger er fristene for å sette inn midler:

- I 1. kvartal – 28. april;

- I 2. kvartal – 28. juli;

- I 3. kvartal – 28. oktober.

Hvordan fylle ut erklæringen riktig

Når du fyller ut selvangivelse må du være ekstremt forsiktig, spesielt når du kopierer ut tall. Du kan laste ned selvangivelsesskjema for selskapsskatt ved å bruke lenken nedenfor.

Hvordan registrere inntekter og utgifter

Det er viktig å umiddelbart merke seg at noen ark og linjer bare må fylles ut av visse kategorier av organisasjoner: for eksempel fylles ark 05 ut bare av firmaer som arbeider med verdipapirer, og linjene 080 og 090 i ark 02 fylles ut. av "Bank of Russia", og ikke av organisasjonen.

Blad 02 er ansvarlig for å beregne avgiften. Følgende linjer skal fylles ut:

Hvor skal man merke skatter

Linje 210-230 gjenspeiler forskudd betalt av organisasjonen:

- 220 Og 230 : forskudd utbetalt til henholdsvis føderale og regionale statskasser;

- 210 : summen av begge forskuddene.

Hvis organisasjonen betaler et månedlig forskudd, indikerer linjene:

- Forskuddsbeløpet for forrige periode;

- Mengden månedlige betalinger som ble betalt for siste kvartal.

I linjene 240-260 er det nødvendig å registrere skatter betalt utenfor landet - de telles mot betaling av skatt i Den russiske føderasjonen:

- 250 Og 260 : skatter betalt utenfor landet og betalt til henholdsvis føderale og regionale statskasser;

- 240 : summen av tidligere verdier.

Følgende linjer indikerer tilleggsbetalinger til budsjetter:

- 270 – føderal. Beregnet ved hjelp av formelen: linjene 190 – 220 – 250;

- 271 – regionalt: linje 200 – 230 – 260.

Hvis resultatene er lik null, så skriv det ned. Hvis negativ, må du sette en strek og telle linjene 280 og 281 - reduksjon til budsjetter::

- 280 – føderal. Formel: linjer 220 + 250 - 190;

- 281 – regionalt. Formel: linje 230 + 260 – 200.

Hvor er beløpene som er betalt i forskudd registrert?

Hvis selskapet har valgt månedlige forskuddsbetalinger, må det fylle ut følgende linjer:

- 290 : summen av linjene 300 og 310;

- 300 : gå videre til det føderale budsjettet. Den beregnes som (linje 190 for inneværende periode) – (linje 190 for forrige periode);

- 310 : regional fremrykning. Det beregnes med samme formel, bare du trenger å ta radverdien 200.

Hvis tallene er negative eller null, vil forskuddet ikke bli overført. Disse linjene er heller ikke fylt ut i den årlige erklæringen.

Dersom forskuddet beregnes månedlig eller basert på data fra forrige kvartal, må du fylle ut følgende linjer:

- 330 Og 340 : forskudd som vil bli utbetalt i neste kvartal til henholdsvis den føderale og regionale statskassen;

- 320 : summen av begge forskuddene.

Hva du skal skrive i del 1

Det totale skattebeløpet er angitt her. I «OKTMO-kode»-feltet må du skrive ned territorialkoden som organisasjonen er registrert i. Neste i linjene må du angi:

- 030 : KBK (Budget Classification Code) for den føderale statskassen;

- 040 : beløp fra linje 270;

- 050 : beløp fra linje 280;

- 060 : KBK (Budsjettklassifiseringskode) for regionkassen;

- 070 : sum fra linje 271;

- 080 : sum fra linje 281.

Ansvar for manglende forskuddsbetaling

Forskuddsbetalinger må betales i tide, ellers kan det oppstå visse problemer - skattekontoret har rett til å ilegge straff for forsinket betaling. I dette tilfellet vil det ikke bli ilagt bot. Men hvis organisasjonen ikke har betalt forskuddet helt eller delvis på grunn av en bevisst undervurdering av skattegrunnlaget (det vil si en ulovlig handling), vil det måtte betales en bot på 20 % av det ubetalte beløpet.

Straff vil daglig øke gjeldsbeløpet med 1/300 av sentralbankens refinansieringsrente som er tilgjengelig den dagen. Det påløper fra og med den første forsinkelsesdagen, det vil si fra den 29.

Først og fremst sender skattekontoret et brev til selskapet med krav om betaling av gjelden i tide. Brevet angir også totalbeløpet. Denne forespørselen kan sendes innen 3 måneder. Dersom organisasjonen ikke svarer på kravet på noen måte, vil det bli tatt beslutning om å hente det innen 2 måneder etter siste dag.

VIKTIG: I fravær av noen reaksjon kan skattekontoret tvangsbetale gjelden og akkumulerte straffer fra penger fra organisasjonens brukskonto eller fra dens eiendom.

En forskuddsbetaling av inntektsskatt gjør at organisasjoner ikke kan punge ut med store summer på en gang, og budsjettet får ensartede tilskudd i statskassen gjennom året. Det er nok for bedrifter å betale et visst beløp hver måned eller kvartal, og oppsummere resultatene på slutten av året. Samtidig bør du ikke utsette betalinger eller prøve å lure skattekontoret ved å registrere et mindre beløp i erklæringen - dette kan føre til påløping av straffer og betydelige problemer.